|

1. LA CONGIUNTURA INTERNAZIONALE

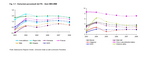

Il 2004 è stato un anno di grande crescita per il mondo, +4,7%.

Gli Stati Uniti, pur registrando nella seconda parte dell'anno un moderato

rallentamento, hanno continuato ad avanzare. Le economie asiatiche si sono

dimostrate ancora le più vivaci, pur avendo anch'esse risentito della

decelerazione degli ultimi mesi del 2004 quando sono anche state scosse

dallo spaventoso maremoto i cui effetti economici sono di difficile

quantificazione nel medio e lungo periodo. È ragionevole prevedere

che la Cina e l'India manterranno anche quest'anno la loro velocità di

crociera mentre il Giappone, che ha già ricominciato a crescere lo

scorso anno, manterrà uno sviluppo più lento. Non vanno sottovalutati

altri grandi paesi emergenti come il Brasile e il Messico: il 2004 è stato

un anno particolarmente favorevole per l'America Latina che ha avuto un

tasso di crescita del Pil pari al 6,3%. Il cammino dell'Europa si dimostra più lento, ma comunque in ripresa

rispetto alla stazionarietà degli anni precedenti: l'area dell'euro è

cresciuta dell'1,8%, poco di più l'Unione europea a 25, +2%, sullo slancio

della ripresa manifestatasi a partire dalla metà del 2003 soprattutto grazie

al sostegno della crescita e degli scambi su scala mondiale.

Per gli USA si prevede un leggero rallentamento a partire da quest'anno;

prosegue la crescita dei consumi, alimentata da una creazione di posti di

lavoro superiore alla media di lungo periodo; vanno bene gli investimenti

in macchinari e nuovi impianti; in compenso, il buco nei conti esteri si

allarga, viene esportata crescita e aumentano i dubbi sulla sostenibilità

di questo crescente indebitamento, esposizione che assorbe quasi il 70% dei

surplus di tutto il resto del mondo. Ciò non potrà durare all'infinito, è una

situazione instabile, i tassi eccezionalmente bassi potrebbero in ogni momento

reagire bruscamente, mettendo a rischio la ripresa dell'economia e la

stabilità del sistema finanziario. Lo squilibrio è talmente connaturato alla

struttura produttiva e alle abitudini di consumo dell'economia americana che

è difficile comunque pensare a una correzione immediata. Da un lato si pensa

che gli squilibri saranno riassorbiti dal mercato e che questo avverrà

senza una perdita significativa di crescita, dall'altro si ritiene che

potrebbero essere richieste misure di politica economica che

comporterebbero inevitabilmente un rallentamento della crescita.

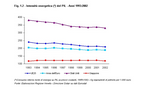

Altri fattori di squilibrio continuano ad essere l'andamento del prezzo

del petrolio e la forte crescita del fabbisogno energetico in tutte le regioni

del mondo, alla quale non fa fronte una disponibilità di fonti tradizionali

né alternative. Fin da gennaio dello scorso anno le quotazioni del brent si

sono attestate oltre i 30 dollari a barile e hanno continuato a salire per

buona parte dell'anno arrivando ad ottobre a 50 dollari per poi ridiscendere

negli ultimi due mesi. La quotazione del greggio, smentendo le facili

previsioni di un ritorno a livelli più ragionevoli, è stata aiutata dal

grande freddo e sospinta dalla forte domanda aggiuntiva proveniente dalle

economie asiatiche. Così sono stati rivisti i massimi storici, che non sono

tali in termini reali: a potere d'acquisto di oggi, il picco del 1980 fu di

85 dollari. L'attuale shock petrolifero è perciò meno forte anche in

considerazione della costante riduzione dell'intensità energetica del Pil

in quasi tutte le aree mondiali, dirette ormai verso un continuo risparmio

di energia. Per questa seconda ragione il balzo dell'oil ha causato un

contenuto peggioramento delle ragioni di scambio, una frazione rispetto a

quanto avvenuto venticinque anni fa, e non ha dirottato la crescita mondiale. I prezzi delle materie prime, spinti dalla straordinaria domanda asiatica,

si sono notevolmente alzati nel 2004. Il fenomeno, che ha riguardato anche le

materie prime non petrolifere, ha degli impatti strutturali, modificando il

potere d'acquisto a favore dei paesi in via di sviluppo esportatori e

producendo un'enorme redistribuzione del reddito e della crescita. Il rincaro

delle materie prime potrebbe mettere a rischio la stabilità monetaria e

alimentare l'inflazione, ma il contesto non è propizio a dinamiche inflattive:

le dinamiche salariali sono contenute e l'offerta di prodotti finiti a basso

costo sta aumentando vertiginosamente, al passo dello sviluppo dei paesi

emergenti. Non si può escludere che i prezzi al consumo salgano un po', specie

in USA, dove il dollaro debole consente un maggior grado di libertà alle

politiche di prezzo delle aziende; tuttavia non si può parlare di allarme

inflazione, anche se la relazione tra andamenti della moneta e andamenti reali

contiene una serie di elementi di incertezza. La globalizzazione finanziaria e

reale da un lato, la tendenza all'unificazione delle monete dall'altro, come

il caso dell'euro, ma anche il cambio fisso fra dollaro e yen, hanno reso

ancora più imprevedibile tale relazione.

La debolezza della valuta statunitense in atto dal 2002, dopo un arresto a

metà del 2004, è tornata ad accentuarsi raggiungendo nell'ultimo trimestre un

tasso di cambio rispetto all'euro pari a 1,30; questo andamento dovrebbe

proseguire nel 2005, e iniziare a rafforzarsi negli ultimi mesi dell'anno.

La nascita dell'euro ha eliminato le crisi valutarie intraeuropee, le tensioni

sui mercati dei cambi e dei tassi d'interesse, e i premi di rischio sui

mercati obbligazionari, consentendo all'Italia, così come alle altre undici

economie dell'area, di godere di un costo del denaro storicamente basso,

anche se ha fatto emergere alcune criticità del nostro sistema economico.

La crescita del Pil in Cina è stata, nel 2004, pari al 9,5%, il miglior

risultato degli ultimi 5 anni, e crescerà ancora dell'8,6% nel 2005; anche

l'India merita una nota a parte registrando negli ultimi sei anni un tasso di

crescita medio annuo di circa il 6%. L'India e la Cina saranno entrambe i

principali motori della crescita asiatica. Ad oggi è necessario considerare

che il prodotto interno lordo pro capite dell'India è di 500-600 dollari,

la metà di quello cinese e 50 volte meno rispetto a quello degli Stati Uniti.

Inoltre, il tasso di crescita è del 7% circa, anche qui inferiore alla Cina,

a fronte però di una maggiore spinta demografica: una tendenza che porterà

l'India a perdere terreno nei confronti della propria rivale a livello di

ricchezza della popolazione. Il dibattito europeo e soprattutto italiano è ora

concentrato sulla difesa dalle esportazioni cinesi. Il sistema comunitario e

quello multilaterale offrono le garanzie necessarie per difendersi da

comportamenti illeciti ma occorre che i danni ed il calcolo del dumping siano

convincenti. Vi sono poi le misure di salvaguardia nel caso in cui il danno

sia ingente così come le misure di compensazione contro sussidi illeciti. È evidente nell'ultimo anno la forza della ripresa giapponese, ma la Cina

e l'India dimostrano un tale dinamismo economico da dominare il prossimo

decennio. È in via di trasformazione il loro modo di vivere e di produrre.

Cinesi e indiani stanno migrando da un sistema agricolo a un sistema

industriale, lasciando le campagne per vivere in città; si stanno arricchendo

e stanno modificando il loro stile di vita e il processo di modernizzazione

raggiungerà l'intera società. Tensioni finanziarie sono sempre possibili, ma

la trasformazione sociale ed economica non si fermerà.

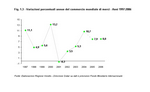

Il commercio mondiale, seguendo l'andamento dell'economia, ha registrato

un notevole incremento nel 2004, superiore al 10%; a questo contribuiscono sempre di più le economie asiatiche che hanno visto negli ultimi anni crescere

considerevolmente la propria quota negli scambi internazionali. La debolezza

della valuta americana ha favorito le stesse esportazioni statunitensi, ma

l'Europa resta comunque ancora il maggiore attore commerciale, con oltre il

40% delle esportazioni mondiali: la sua competitività è dimostrata dalla

bilancia positiva. Il processo di liberalizzazione perseguito dall'

Organizzazione mondiale del commercio influirà certamente sulla previsione

degli scambi commerciali e porterà con sé le preoccupazioni sulle conseguenze

di tale apertura.

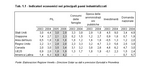

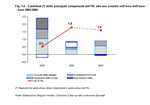

Dopo un triennio di scarsa dinamicità, l'economia europea sta per avviarsi

lungo un sentiero di crescita stabile. L'area dell'euro, secondo lo scenario

delineato, fra il 2005 e il 2006 dovrebbe portarsi gradualmente verso il tasso di crescita di lungo periodo, attorno all'1,8%. In particolare, dopo uno

sviluppo del prodotto interno lordo pari all'1,8% nel 2004, quest'anno si

prevede una crescita media annua dell'1,6%, che salirà nuovamente all'1,8%

nel 2006. La crescita nel 2005 è simile a ciò che è stata nel 2004: ciò che cambia

sostanzialmente è la qualità della crescita. Lo sviluppo dell'economia europea

nel 2004 è infatti da attribuire per più di un terzo alle scorte, mentre il

contributo dei consumi privati e degli investimenti è molto più ridotto

rispetto a quello che si prevede per il 2005. Negli USA e in Giappone già il

2004 è stato un anno di forte rilancio ciclico, con una crescita che si è

portata sopra il potenziale per entrambi i paesi. Nel 2005 dovrebbe quindi

accorciarsi, almeno parzialmente, la distanza fra le tre principali aree

mondiali e dovrebbe riprendere la crescita economica europea, tendendo alla

convergenza fra le principali economie; con tempi e traiettorie diverse

rispetto ai partner internazionali, anche Eurolandia sta uscendo dallo stallo

del 2002 e 2003 recuperando la dinamicità dei consumi e degli investimenti. L'Europa si trova oggi nelle condizioni per diventare un centro finanziario

mondiale, trasformandosi da potenza mercantile in potenza capitalista, dove il

mercato finanziario e il mercato dei servizi potranno avere maggiore importanza

della produzione manifatturiera, in un'economia globale fondata sul libero

scambio. Dal dopoguerra a oggi l'Europa è stata essenzialmente una potenza

mercantilistica, il cui sviluppo è stato in gran parte affidato all'attivo

della bilancia commerciale. Gli Stati Uniti hanno invece creato un forte

mercato dei capitali, basato sul dollaro come moneta di riferimento negli

scambi internazionali, e su un'industria finanziaria che nel giro di un secolo

ha spostato da Londra a New York la piazza finanziaria mondiale. Parallelamente

le specializzazioni industriali USA si sono concentrate sui settori ad alta

tecnologia. L'Europa si è appoggiata per decenni all'economia USA e alla sua

capacità di aumentare il passivo della bilancia commerciale. Oggi la grande

crisi del dollaro ha influito sull'export europeo. La crescita europea non può

quindi più basarsi sul modello mercantile, trainato dall'export; l'Europa,

dopo aver costruito una moneta unica, dovrà strutturare un mercato finanziario

in grado di attirare maggiori quote di capitali, che prima o poi lasceranno

l'area del dollaro verso un nuovo spazio che rappresenti davvero la forza dell'Unione europea a 25. Tale nuovo mercato europeo consentirà di affrontare

l'interscambio economico con l'Asia e i mercati emergenti con un modello assai

diverso dall'attuale. Fondi comuni europei, reti di imprese, consorzi di

università e centri di ricerca potrebbero investire in questi mercati,

competere nella gestione di servizi, trasferire know-how e tecnologie,

ridirezionando lo sviluppo e creando percorsi alternativi anche per l'export.

Un export che mette in primo piano i servizi finanziari, tecnologici,

di ricerca, non quindi la semplice delocalizzazione alla ricerca di margini

basati sul basso costo del lavoro. Un altro elemento strettamente collegato al precedente riguarda l'uso delle

nuove tecnologie: anche in questa direzione l'Europa necessita di ulteriori

sforzi in quanto, scegliendo la carta dell'innovazione, elemento centrale

dell'Agenda di Lisbona, si potenzierebbe la produttività dell'economia.

Negli Stati Uniti la rivoluzione informatica ha prodotto grandi cambiamenti

nell'evoluzione della produttività del lavoro già a metà anni 90, favorendo

la ricerca e l'innovazione tecnologica; l'Europa non ha ancora pienamente

recepito tali vantaggi. Il progresso scientifico e tecnologico oggi è

impressionante e richiede un rinnovamento dei processi produttivi, non solo

nel settore manifatturiero, ma anche in quello dei servizi. In questo contesto di bassa crescita e bassa produttività ha un ruolo

importante anche l'invecchiamento della popolazione. In molti paesi della

zona euro si assiste a un progressivo aumento di quella parte della popolazione

meno dinamica e meno attiva che induce in generale un calo di consumi e

investimenti, imprimendo sull'economia un'influenza negativa. Per questo vengono

richiamate le riforme nel sistema sanitario, pensionistico e nel mercato del

lavoro. In alcuni paesi si tenta di correggere la tendenza demografica con

delle politiche specifiche. E' all'ordine del giorno il dibattito sul nuovo

patto di stabilità e di crescita, la cui maggiore flessibilità sarà utile a

creare migliori condizioni di crescita in Europa. Certo l'Europa ha bisogno di una serie di riforme strutturali, riducendo le

rigidità, modernizzando e adeguando il welfare alla nuova struttura della

società. È inoltre da dire che l'Unione necessita di recuperare sugli

Stati Uniti ma anche di gestire le conseguenze dell'eccessivo slancio della

Cina. Oggi in quasi tutti i campi le migliori università di ricerca sono

americane, ma l'investimento che la Cina sta facendo, per esempio, nei suoi

politecnici è una minaccia anche per gli americani. Ed i paesi europei

purtroppo, per rispettare il 3% di Maastricht, spesso tagliano proprio

sull'istruzione e sulla ricerca. Oltre quindi ai target economici vengono

posti degli obiettivi di revisione sociale per modernizzare senza indebolire

i sistemi di welfare. L'interesse ai cambiamenti costituzionali, alle

modifiche dei sistemi di governance devono accompagnarsi ai temi della difesa

comune, della politica estera e dell'allargamento della stessa Unione. Il terrorismo resta uno dei grandi rischi da affrontare alle sue radici.

Altri fenomeni fuori controllo sono quello della povertà estrema, delle

epidemie e dell'accesso all'acqua potabile, specialmente nei paesi in via di

sviluppo. Questo ci fa pensare che la crescita deve essere il più possibile

strutturale, innovativa, ecocompatibile ed equamente distribuita.

La globalizzazione, per essere sostenibile, deve evitare qualsiasi dumping

sociale e ambientale.

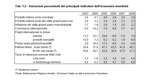

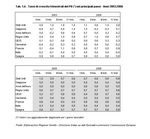

Anche se sulla base degli ultimi risultati economici nel suo complesso l'area

dell'euro continua a crescere, la situazione in Germania e in Italia non è del

tutto rosea. I due Paesi, che insieme rappresentano circa la metà del Pil della

zona euro, hanno subìto una riduzione della crescita nell'ultima parte dell'

anno scorso. I dati sul quarto trimestre sono stati negativi in Italia e in

Germania, soprattutto per ciò che riguarda i consumi. In Italia dopo una

crescita dello 0,4% nel secondo e terzo trimestre 2004, c'è stata una

contrazione dello 0,4% nell'ultimo trimestre. Spagna e Francia registrano

invece un aumento del Pil, con tassi di sviluppo dello 0,8/0,9%, superiori

rispetto a quelli preventivati. La debole crescita ha alcune caratteristiche

comuni a Italia e Germania, quali la sua durata pluriennale, il declino

demografico, la debolezza dei consumi, la presenza di regioni a differente

livello di sviluppo. Ma anche l'euro forte e il conseguente forte rallentamento delle esportazioni

hanno pesato sull'economia. La perdita di competitività del sistema italiano rispetto ai partner

dell'area euro è riconducibile anche all'evoluzione sfavorevole del costo

del lavoro, influenzato negativamente dalla dinamica della produttività.

Ci sono paesi come la Germania che vantano bilance commerciali in attivo con

la Cina, perché sono riusciti ad affermarsi con prodotti di elevata qualità,

cosa che avviene con i migliori settori del nostro made in Italy, ma soltanto

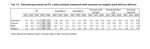

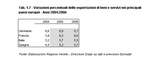

in parte. Le esportazioni tedesche registrano nel 2004 un incremento dell'8,6%

e cresceranno ancora (+6,8% e +5,7% le previsioni rispettivamente per

2005 e 2006). In crescita anche l'export della Francia, dopo un incremento

del +3,9% registrato l'anno scorso si stima un ulteriore sviluppo

rispettivamente del +6,2% e +6,6% per il prossimo biennio. In Italia, ad un

2004 controverso, segue già in questi ultimi mesi un andamento più vivace

dell'export. Si teme molto l'effetto della concorrenza cinese, sia sul fronte

delle esportazioni che del mercato interno, a partire dal settore del

tessile-abbigliamento dopo la fine degli accordi multifibre. È da dire che

anche gli americani, oltre agli europei, sono preoccupati per quel che sta

accadendo sui mercati dopo l'abolizione dei dazi sui prodotti tessili. Vi sono

tassi di incremento elevatissimi nelle richieste di importazioni cinesi e

vengono richiamate misure più o meno protezionistiche, ma quelle anti-dumping

di solito sono di carattere temporaneo, permettendo di conquistare tempo ma

non risolvono il problema alla radice. Ma quanto il nostro paese contribuisce a creare quello spazio finanziario

europeo cui prima si accennava? Le partecipazioni estere nel nostro paese

restano su un livello relativamente modesto. Non ha aiutato la congiuntura

internazionale negativa, che dal 2001 ha generato una drastica riduzione

degli investimenti diretti esteri a livello mondiale. L'Italia ha a suo favore

una grande inventiva e creatività del suo settore produttivo, il dinamismo

delle sue piccole e medie imprese, pur con le proprie debolezze quali l'aumento

del costo unitario del lavoro che negli ultimi anni non ha aiutato la

competitività dell'economia. La valorizzazione del nostro territorio sta

proprio in questo: aumentare la competitività grazie all'aumento della capacità

di attrazione delle nostre aree metropolitane; la crescita dei distretti

plurispecializzati e il contestuale ridimensionamento di quelli a carattere

monosettoriale; lo sviluppo del terziario ad alta qualità. A tirare la volata

saranno ancora una volta le imprese del centro-nord, che si confermeranno quelle

più dotate di capacità innovative |

|

Indice

Indice