|

5. L'AGRICOLTURA

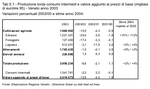

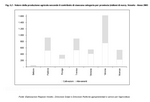

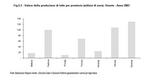

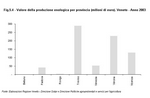

L'andamento del settore agricolo dell'Europa dei quindici per il 2004 in termini di valore aggiunto, secondo le valutazioni di Inea (nota 1) , risulta alquanto stabile rispetto allo scorso anno: l'incremento non è superiore allo 0,4%. Su questo risultato ha influito la flessione di numerosi Paesi, quali Finlandia, Belgio, Irlanda, Olanda, Austria, Portogallo e Gran Bretagna. Si sottolinea, in controtendenza con la stabilità registrata nella "vecchia" Europa, il forte accrescimento del valore aggiunto dei 10 nuovi Stati dell'Unione (con una media positiva del 19%), sicuramente influenzato dagli aiuti comunitari di cui questi paesi sono stati beneficiari. In Italia la situazione risulta alquanto dinamica: spicca infatti la performance del settore primario quale componente della crescita del prodotto interno lordo nazionale. Nel 2004 il valore aggiunto dell'agricoltura ha avuto un risultato molto positivo (+10,8%); di particolare rilievo il significativo incremento avvenuto nell'ultimo trimestre dell'anno: infatti in termini tendenziali, se si considera il confronto tra il quarto trimestre del 2004 e il medesimo dell'anno precedente, il balzo in avanti è stato dell'8,5%, e in termini congiunturali, nel confronto tra il terzo e il quarto trimestre dello stesso anno, dell'1,3%. Si inverte quindi la tendenza registrata nel corso del 2003 che, a causa di un andamento climatico avverso, aveva visto un calo del valore aggiunto agricolo ai prezzi di base. Il 2004 ha apportato nel nostro paese un consistente aumento delle produzioni; quelle che maggiormente hanno contribuito sono state le tipiche mediterranee: in particolare il grano duro, che ha raggiunto un 50% in più rispetto all'anno precedente, l'olio di oliva con un 10,7% e il vino con un 20,5%. Tale aumento di produttività rispetto all'anno precedente ha però avuto come rovescio della medaglia un drastico ribasso dei prezzi agricoli. Il meccanismo economico sopra descritto, legato all'aumento delle quantità prodotte e alla diminuzione dei prezzi, pur ripercuotendosi anche sulla situazione veneta, non ha però influenzato negativamente il risultato della produzione lorda agricola totale che, a prezzi correnti, nella nostra regione è in aumento del 3% rispetto al 2003. Ad ulteriore conferma di questo dato, la crescita della produzione lorda agricola totale a prezzi costanti è attorno al 10%. Pur non disponendo dei dati puntuali al 2004 del valore aggiunto del Veneto, è possibile fin da ora stimare che verrà rispettata la tendenza di crescita già riscontrata per l'Italia. Suddividendo la produzione lorda complessiva veneta del 2004 tra i diversi comparti agricoli, si nota che quella riferita alle coltivazioni erbacee ha subito un significativo aumento rispetto all'anno precedente, con un incremento attorno all'11%; tale risultato è stato strettamente influenzato dall'ottimo andamento delle produzioni del mais, del frumento e della barbabietola. Le condizioni climatiche favorevoli hanno positivamente influito anche sulla produzione di uva, con oltre 8,7 milioni di ettolitri di vino, aumentando, nonostante la flessione del prezzo del prodotto, il fatturato di circa il 5% rispetto al 2003. Il comparto orticolo ha invece sofferto del pesante calo delle quotazioni e dei consumi dei suoi prodotti: il fatturato ha subito una diminuzione di circa il 3%. Per il settore zootecnico nel suo complesso si assiste ad una flessione di circa il 4% del fatturato, da ascriversi soprattutto al comparto avicolo (imputabile principalmente ai focolai di influenza aviaria in provincia di Verona) e della carne suina (diminuzione dei consumi). Si segnala in netta ripresa il comparto bovino, di particolare rilevanza nella realtà veneta, quanto a numero di capi e quantità di carne macellata (a conferma del consolidamento dei consumi) con un aumento di fatturato attorno al 5%. E' evidente una netta differenziazione e specializzazione delle province venete in ambito agricolo, sia per le caratteristiche produttive che per l'importanza economica che ne deriva. Verona si distingue nettamente caratterizzandosi per una struttura produttiva equilibrata sia per le produzioni vegetali (eccellendo per vite, frutta e tabacco) che zootecniche (carne, latte e uova). Seguono Treviso e Padova che, ad un buon equilibrio tra il valore della produzione vegetale e zootecnica, si contraddistinguono per la produzione viticola-enologica della marca trevigiana, e per il vivaismo e la zootecnia da carne e latte della pianura padovana. Più ridotto è l'apporto alla produzione agricola delle province costiere di Venezia e Rovigo, prevalentemente dedite alle coltivazioni vegetali (in particolare seminativi cereali ed industriali, ortive) piuttosto che alla zootecnia, più sviluppata in provincia di Vicenza soprattutto per quanto riguarda la produzione lattifera. Infine, la connotazione essenzialmente montagnosa di Belluno limita le potenzialità produttive in agricoltura dell'area settentrionale della regione alle colture foraggere e alla zootecnia.

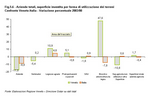

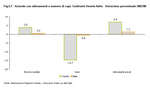

I dati dell'ultimo Censimento dell'agricoltura delineavano ad ottobre 2000 una situazione nazionale in netto cambiamento rispetto a quella del decennio precedente: si contavano 2.593.090 aziende agricole, zootecniche e forestali (-14,2% rispetto al 1990), con una superficie agricola utilizzata (SAU) di 13.212.652 ettari (-12,2% rispetto al 1990) e una superficie totale di 19.607.094 ettari (-13,6% rispetto al 1990). I risultati di una rilevazione campionaria effettuata a fine 2003 (nota 2) ci possono fornire una visione d'insieme più aggiornata della realtà agricola nazionale e regionale. La SAU delle aziende italiane nel 2003 non risulta molto diversa rispetto alla superficie rilevata al Censimento 2000, cala invece il numero di aziende di quasi il 9%. Parallelamente nello stesso periodo cresce significativamente la dimensione media aziendale (+10,6%) passando da 5,6 ha a 6,2 ha: l'incremento è superiore nelle regioni del Nord (+17,5%) e del Centro (+16,5%), minore in quelle del Mezzogiorno (+7,6%). Per quanto riguarda la nostra regione, all'ultimo Censimento si contavano 191.085 aziende, con una SAU di 852.744 ettari e una superficie totale di 1.204.278 ettari. Nel 2003 il numero di aziende è in diminuzione: ne risultano attive il 17,5% in meno rispetto al 2000; al contrario la superficie agricola utilizzata denota una sostanziale stabilità, infatti il calo è estremamente contenuto e pari al -1,6%. Tutto ciò porta ad un incremento della SAU media aziendale che passa dai 4,6 ettari del 2000 ai 5,5 del 2003. La situazione descritta non deve essere interpretata negativamente in quanto riflette la tendenza all'uscita di scena di aziende di piccole dimensioni, entità marginali da un punto di vista produttivo e orientate più che altro ad assicurare al conduttore e alla sua famiglia mezzi di sussistenza, e ad un conseguente indirizzamento dell'agricoltura veneta verso una forte specializzazione. In termini di numero di capi, le aziende venete con allevamenti registrano tra il 2000 e il 2003 un buon aumento per bovini e bufalini (3,9%) e avicoli (6,9%), e un decremento per i suini (-14,7%). Varia anche la distribuzione delle giornate di lavoro e del numero di persone impiegate per categoria di manodopera aziendale, evidenziandosi un calo complessivo per la nostra regione nel settore: risulta in aumento, sia sul territorio nazionale che su quello veneto, il ricorso a manodopera prestata da personale a tempo determinato.

Effettuando un confronto nel lungo periodo (dei dati disponibili più recenti rispetto a quelli dei due ultimi Censimenti Generali dell'Agricoltura del 2000 e del 1990) viene confermata la tendenza, già evidenziata, della riduzione del numero delle imprese, della superficie (nota 4) e delle giornate di lavoro. In Veneto, le perdite sono accentuate nelle fasce montane e collinari, mentre in pianura le aziende tendono a conservare la propria porzione di superficie, a fronte di un decremento del numero, da ricondursi all'invecchiamento dei conduttori (età superiore ai 55 anni senza successori). A risentire sono soprattutto le aziende medio-piccole, mentre quelle di più ampie estensioni vedono crescere la loro incidenza. Si viene, così, a mettere in evidenza un processo di riaccorpamento, un incremento delle superfici medie aziendali e un riposizionamento strategico. Tra le forme di conduzione, prevale e si consolida quella diretta del coltivatore, che si avvale in modo esclusivo o prevalente della manodopera fornita dalla famiglia (nota 5) . Per la conduzione in economia o con salariati non si osservano differenziazioni di rilievo. In termini di dimensione, si avvicinano molto di più alle aziende capitalistiche le imprese che, pur classificate tra le forme di conduzione diretta, si avvalgono in misura prevalente del lavoro extra familiare (nota 6) . In definitiva, non si riconoscono nella realtà veneta quei caratteri distintivi e dualistici che, solitamente, segnano la linea di demarcazione tra azienda contadina e capitalistica. Tale affermazione pare trovare conferma anche nell'analisi dell'utilizzo delle superfici (i prati permanenti e i pascoli occupano circa un quarto della SAU condotta in economia e le colture boschive sono prevalenti nella conduzione con salariati). La forma giuridica di gran lunga preponderante è l'azienda individuale, mentre poche sono le società cooperative, i consorzi e le associazioni di produttori, il che dimostra uno spirito associativo non ancora sufficientemente sviluppato, nonostante i problemi che la completa liberalizzazione dei mercati porrà ai produttori. Un elemento significativo, rilevato dal Censimento, è la crescita della superficie in affitto (nota 7) . A beneficiare di tali contratti sono le aziende di più ampie dimensioni, grazie al maggiore potere contrattuale. Le giornate di lavoro, prevalentemente prestate da manodopera familiare di sesso maschile, pur diminuendo, segnalano un incremento della produttività del lavoro. Le aree collinari richiedono una quantità di lavoro, in termini di unità di superficie, più alta di quella media regionale e in tale dato si può riconoscere una valorizzazione di un ambiente considerato spesso marginale e a rischio di abbandono. Le aziende venete hanno pienamente raggiunto l'obiettivo della meccanizzazione, nonostante le limitate dimensioni. I suoli agricoli veneti sono in prevalenza destinati a seminativi (soprattutto cereali) (nota 8) , tipologia che tende a dominare anche rispetto al numero delle aziende, ove si accentua la specializzazione all'interno di una ristretta gamma (nota 9) . Le coltivazioni legnose invece si accompagnano spesso a quelle di altro tipo. Gli allevamenti costituiscono un'attività sicuramente importante nella realtà veneta, nonostante le flessioni rilevate. Per numero di capi e di aziende è il settore avicolo a essere maggiormente diffuso, anche se i bovini e i suini assumono sicuramente, in termini di valore, un'incidenza più importante (nota 10) . Per quanto concerne il credito, il livello di indebitamento non appare preoccupante e, un'analisi più attenta, rivela che tale forma di finanziamento è utilizzata soprattutto dall'impresa di medie dimensioni, spesso di allevamento. Se andiamo a considerare le suddivisioni amministrative, le diverse province presentano caratteri che le contraddistinguono e le differenziano. A Verona si concentra un'agricoltura che assume connotati professionali così spiccati da estendere l'influenza alle proprie aree montane. Vicenza, Treviso e Padova, con le limitate dimensioni delle aziende agricole ripropongono nel primario la nota struttura del modello di sviluppo veneto. Belluno è l'unica provincia interamente montana del Veneto e ciò si riflette spiccatamente sulle caratteristiche dell'attività agricola. Nella provincia di Venezia sono diffuse le aziende con orti familiari e gli allevamenti, seppur numericamente non importanti, presentano dimensioni rilevanti in termini di capi allevati. La provincia di Rovigo vanta le aziende venete di più ampie dimensioni, con marcate vocazioni a seminativi, qui la conduzione diretta è meno diffusa che nel resto della regione.

|

|

Indice

Indice