|

3. L'economia veneta nel contesto nazionale

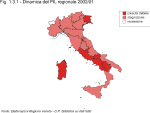

Se il 2003 vede da un lato l'accelerazione della ripresa delle economie statunitense e giapponese, dall'altro, nell'Unione Monetaria Europea, in Italia e, come effetto trascinamento, nel Veneto, si sta protraendo la fase di debolezza ciclica avviatasi due anni prima. Sul risultato nazionale hanno pesato il perdurare dell'andamento sfavorevole all'interscambio commerciale mondiale e la fragilità della domanda nazionale. Nel corso del 2003 in Italia, al ristagno dei primi due trimestri, è seguito un aumento sostenuto nel terzo, seguito da un nuovo arresto nel quarto. I dati del consuntivo 2003 consegnano al 2004 una situazione congiunturale compromessa: solo un accumulo di scorte ha impedito una variazione negativa del PIL, a fronte di una spesa per investimenti che non decolla e di una spesa delle famiglie che sembrava sostenere la domanda interna e invece si è indebolita nella fine dell'anno. Oltre ai citati elementi di carattere congiunturale, vi sono alcuni aspetti di tipo strutturale di deterioramento dell'economia italiana: l'indice della produzione industriale è in calo per il terzo anno consecutivo, il forte incremento avutosi del corso dell'estate non è bastato a sollevare il suo livello; la quota dell'export italiano sul mercato internazionale è scesa al 3% e le esportazioni di beni e servizi hanno fatto registrare una riduzione complessiva del 4%, dovuta sia ad una diminuzione dei beni (-4,3%) che dei servizi (-2,2%). Questo è il risultato della perdita di competitività di prezzo legata alla forza dell'euro, ma anche collegata all'inflazione interna, più elevata rispetto ad altri paesi europei. Il deficit di conto corrente è quasi raddoppiato nel 2003 rispetto all'anno precedente, passando da 10,1 a 19,5 miliardi di euro, pari all'1,5% del PIL. Elementi positivi sembrano emergere sul lato del mercato del lavoro: in Italia il tasso di disoccupazione nel 2003 è stato pari alla media dell'UEM, gli occupati sono cresciuti dell'1% (+0,1% UEM) e la partecipazione al mercato del lavoro continua ad aumentare. E' però abbastanza forte la distanza dal complesso delle altre maggiori economie dell'UEM1sul fronte del costo del lavoro per unità di prodotto: in Italia è cresciuto del 4,1% soprattutto per effetto di un calo della produttività (-0,3%), mentre nella media dei quattro paesi il costo del lavoro pro-capite è aumentato del 2,3% e la produttività dello 0,2%. Delle difficoltà descritte hanno risentito in maniera più intensa le regioni settentrionali, economie più orientate ad un modello di sviluppo "export-led", che nel biennio 2002-2003 vivono un periodo di stagnazione. In questo contesto, il Veneto ha mantenuto una quota consistente nella produzione del PIL nazionale (9,1%), risultando la terza regione nella graduatoria regionale della produzione di ricchezza nazionale, dopo la Lombardia (20,3%) ed il Lazio (10%), ma per la sua particolare propensione all'apertura internazionale, è stato condizionato negli ultimi due anni dalla congiuntura sfavorevole: per il 2003 l'Istituto di ricerca Prometeia stima una crescita del PIL pari a un 0,3%, mentre nel 2002 l'Istat ha calcolato una riduzione dello stesso dello 0,6%. L'economia veneta ha seguito lo stesso andamento dell'economia europea, differendo per la composizione della crescita: la domanda interna ha dimostrato maggior tenuta, l'andamento delle importazioni nette è stato peggiore, ma sostanzialmente il mercato del lavoro ha mantenuto un soddisfacente livello di crescita. E' da dire che nel lungo periodo, l'economia veneta ha evidenziato una tenuta superiore a quella nazionale: negli ultimi sette anni il PIL è aumentato del 13%, inoltre da una stima del PIL procapite 2002 il dato per il Veneto risulta pari a 20.836,8 euro, superiore del 14,7% rispetto alla media nazionale (18.167,27 euro), attestandosi ad un valore del 19% sopra la media europea. Le tendenze future, basate sullo scenario internazionale presentato nelle pagine precedenti, si dovrebbero tradurre in un avanzamento dell'economia italiana in ritardo rispetto a quella europea e rivista al ribasso rispetto alle previsioni fatte durante l'inverno. Sarà soprattutto la domanda interna a sostenere la ripresa, tornando a crescere, con un incremento del 2% e si potrà inoltre contare sul sostegno di una politica fiscale più favorevole al sistema delle famiglie e delle imprese; non si invertirà invece il segno negativo del contributo delle esportazioni nette, nonostante il consolidamento della domanda mondiale e la stabilizzazione del cambio dell'euro. In Veneto il ritmo di ripresa sarà dapprima lento per il ritardo del recupero degli scambi con l'estero e poiché il contributo delle esportazioni nette nella scomposizione della domanda aggregata è sempre stato di rilievo per la nostra regione, serviranno diversi trimestri perché acquisti velocità; solo il prossimo anno la crescita del PIL tornerà superiore al 2% e avrà uno sviluppo medio annuo nel periodo 2003-2007 attorno all'1,6%.

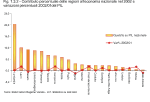

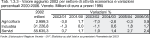

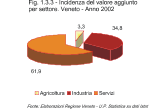

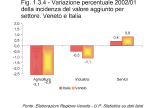

Nel dettaglio dei diversi comparti economici, nel biennio 2002/01 il valore aggiuntoveneto in agricoltura, dopo la lieve ripresa dell'anno precedente, è calato del 3%; nell'industria la riduzione è stata dell' 1,3%, mentre nei servizi si è registrato un aumento dello 0,7%. All'interno del settore industria che ha prodotto nel 2002 il 34,8% del valore aggiunto totale, si evidenzia il malessere dell'industria in senso stretto (-1,9%) che continua la flessione dal 2000, compensata in parte dallo sviluppo nelle costruzioni (+2,1% nel 2002). I servizi, che rappresentano il 61,9% del valore aggiunto totale, nel corso del 2002 hanno accresciuto il loro peso dello 0,8%; all'interno del comparto è stata degna di rilievo l'espansione del settore dell'intermediazione monetaria e finanziaria; attività immobiliari e imprenditoriali (+1,3% rispetto alla quota del 2001) così come il residuo del settore dei servizi (+1,3%), mentre la stabilità del commercio (+0,1%) rappresenta un risultato migliore rispetto a quanto avviene a livello nazionale. Nel 2003 si stima una crescita del valore aggiunto nel settore servizi (+1%), il perdurare della contrazione nell'industria (-1,1%) e una flessione per l'agricoltura. Per il 2004 si prevede una leggera ripresa per tutti i comparti, ad eccezione dell'agricoltura.

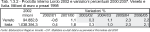

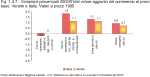

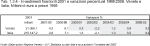

Dall'analisi del conto economico del Veneto dell'ultimo biennio disponibile dei dati storici ufficiali, ossia il 2000/2001, si rileva che gli investimenti si sviluppano ad un tasso pari al 4,3%, superiore alla media nazionale (+2,6%). Nel 2001 continuano a espandersi maggiormente gli investimenti in costruzioni (6,2% per il Veneto, 3,2% per l'Italia) rispetto a quelli in macchine, attrezzature e mezzi di trasporto (+2,9% per il Veneto, +2,2% per l'Italia). Dopo anni di espansione, nel 2003 a livello nazionale gli investimenti sono calati del 2,1% con una tendenza contraria a quanto è accaduto nella maggior parte dei paesi UEM. Alla flessione maggiore nella componente dei macchinari, attrezzature e mezzi di trasporto si è accompagnata la debolezza degli investimenti in costruzioni. Probabilmente la dinamica degli investimenti è stata condizionata da tre fattori: la scadenza degli incentivi fiscali che ha fatto anticipare alla fine del 2002 parte dei piani di spesa delle imprese, la presenza di capacità degli impianti inutilizzata e l'arresto della tendenza al miglioramento delle aspettative di domanda verso la fine del 2003. Per il 2004 si prevede un effetto di trascinamento di questi fattori, ampiamente compensato però dal nuovo ciclo espansivo alla base della ripresa prospettata per l'economia nazionale che dovrebbe tradursi in un aumento dell'1% degli investimenti. Per il Veneto, nel 2003, si stima la caduta degli investimenti (-2,2%), già registrata a livello nazionale per poi assistere ad un'inversione di tendenza nel 2004 quando si prevede una crescita del +1,2%, più consistente rispetto alla media nazionale e dovuta essenzialmente all'incremento dei macchinari e impianti (+1,4%), rispetto alle costruzioni (+1,0%).

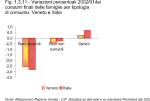

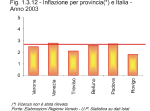

Nel biennio 2000/2001 i consumi finali interni in Veneto sono aumentati del 1,6%, in misura più intensa rispetto alla variazione nazionale del 1,1%. Relativamente alla voce consumi del conto economico è disponibile, per il Veneto, il dato ufficiale Istat 2002 solo per la componente della spesa delle famiglie. L'impulso impresso alla domanda finale dai consumi avrebbe dovuto dare vigore alla crescita e invece nel 2002 è risultato piuttosto anemico (-0,4%). Scomponendolo, tale aggregato risulta formato per il 13,9% dalla spesa in beni non durevoli, per il 42,7% dalla spesa in beni durevoli e per il 43,4% dalla spesa in servizi. Dal 2001 al 2002 queste voci sono variate in linea con l'andamento medio nazionale: la spesa in beni durevoli è scesa del 2,6% (-2,8% in Italia), quella in beni non durevoli del 0,4% (-0,3% in Italia), quella per i servizi è rimasta stabile con +0,2% (+0,7% in Italia). A livello nazionale nel 2003 i consumi sono aumentati dell'1,2%, registrando una crescita in tutte le componenti, ma più intensa per la spesa in beni durevoli. Nell'ultimo trimestre dello scorso anno mentre la spesa in servizi è migliorata, la spesa totale per consumi è tornata a indebolirsi, riflettendo il peggioramento del clima di fiducia. Nel 2004 ci si attende una crescita dei consumi causata da un andamento più dinamico del reddito disponibile reale e dalla ripresa della ricchezza finanziaria in termini reali. A livello regionale nel 2002 si registra una stasi della spesa per consumi delle famiglie, che poi si risolleva negli anni seguenti. Probabilmente nel 2002 i consumi delle famiglie hanno risentito della percezione dell'inflazione su effetto del changeover lira-euro in misura molto maggiore rispetto all'impatto effettivo. Se consideriamo i prezzi al consumo delle città campione del Veneto notiamo un aumento dal 1999 al 2000 dell'indice dei prezzi al consumo, seguito da una stabilizzazione negli anni successivi, e per alcune città capoluogo, come Treviso e Rovigo, valori abbastanza al di sotto della media nazionale. Un tasso d'inflazione superiore alla media si è registrato nel 2003 nella città di Venezia (2,8%) per ovvi motivi di tipo logistico. I capitoli di spesa che hanno registrato nel Veneto variazioni di prezzo più elevate sono stati, oltre a quello legato al rincaro dei tabacchi, alimentari e bevande (Padova +4,6%, Venezia +3,5), quelli relativi ad abitazione, acqua, elettricità e combustibili (Belluno +3,6%, Treviso +3,3%, Padova +3,5%, Rovigo +5,4% e Venezia +4,8%), trasporti (Venezia +4,3%), beni e servizi vari (Verona +4,3%, Belluno +4,3%, Padova +3,6%), alberghi e pubblici esercizi (Verona e Treviso +3,7%) e istruzione (Venezia +4,8%). Secondo il sondaggio condotto da Consensus Forecast che misura trimestralmente le aspettative d'inflazione, nel 2004 a livello nazionale viene segnalato un rallentamento graduale fino a raggiungere un livello attorno al 2% nel terzo trimestre.

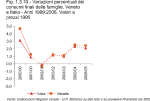

Andando ad analizzare i valori medi dei principali aggregati del conto economico per abitante, si osserva che nel 2002 il PIL pro-capite veneto stimato è superiore al corrispondente valore nazionale di 2.670 euro e colloca il Veneto al quinto posto della graduatoria tra le regioni italiane. Rapportando invece il PIL alle unità di lavoro si scopre che, pur crescendo a tassi di variazione in linea con quelli nazionali, l'indicatore è leggermente più contenuto della media italiana, così come i redditi da lavoro dipendente.

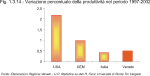

Per comprendere il divario nella dinamica della crescita economica rispetto all'economia trainante degli Stati Uniti è necessario fare alcune considerazioni. Se si svolge un'analisi di lungo periodo (1997-2002) si nota che il tasso di crescita annuale della produttività è molto più elevato negli USA rispetto a quello di UEM, Italia e Veneto. A fronte di tassi di crescita della ricchezza pro-capite simili, in Veneto, come in Italia, si assiste ad uno sviluppo dell'occupazione che non viene accompagnato da tassi altrettanto elevati di crescita della produttività. A sua volta il mancato aumento della produttività, dovuto per altro alla forte crescita dell'occupazione a tempo parziale, come al contenuto prettamente "labour intensive" di un'economia maggiormente terziarizzata, incide sull'incremento del costo del lavoro e ciò non fa che aumentare il divario rispetto agli Stati Uniti ed altri paesi europei. Da quanto presentato risulta che il "Secondo Veneto del Benessere", quello del "miracolo" e della "voglia di fare", che pur ha portato nell'ultimo decennio a risultati economici straordinari, deve rinnovarsi: l'aumento di ricchezza e di occupazione, a fronte di uno sviluppo di produttività modesto, può creare a lungo andare problemi di competitività. In una regione avanzata come la nostra, dove l'offerta di lavoro è praticamente tutta assorbita, il valore marginale non deve continuare ad essere generato esclusivamente dal costo del lavoro, né l'economia deve essere basata su attività a "labour intensive", bensì la crescita duratura dell'economia è sempre più condizionata dalla capacità di innovazione tecnologica.

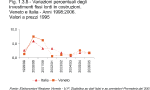

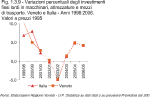

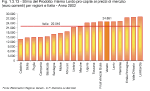

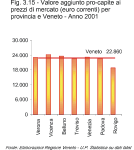

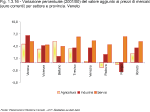

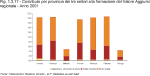

Secondo i dati sulla distribuzione del reddito dei conti economici provinciali si stima che il valore aggiunto ai prezzi di mercato per abitante del Veneto sia aumentato da un valore di 21.025 euro nel 2000 a 22.860 euro nel 2001, evidenziando positivamente le province di Vicenza (24.042) e Belluno (23.535). Le variazioni percentuali dell'ultimo biennio disponibile 2000-2001 del valore aggiunto nei diversi settori presentano delle notevoli differenziazioni provinciali: si rileva un considerevole aumento della quota dei servizi in tutte le province (+6,3% nelle province di Treviso e Rovigo, +5,3% a Venezia, +5,2 a Verona, +4,4% a Padova, +4,3 a Vicenza e +3,9 nella provincia di Belluno). Il settore dell'industria si espande considerevolmente nella provincia di Verona (+6,6%), seguono Vicenza, Venezia e Treviso (tra +4,2% e +3,5%), poi Padova (+2,0%) e Belluno (+1,5%), infine Rovigo manifesta una riduzione del 2,4%. All'interno del comparto industria si differenzia particolarmente la dinamica dell'industria in senso stretto da quella delle costruzioni per alcune province: per Rovigo la riduzione della prima componente (-3,3%) è accompagnata da una modesta crescita nella seconda (+0,8%), per Padova il +0,4% della prima è abbinata a un +10% nella seconda, a Vicenza è cresciuta maggiormente la prima (+4,6%) rispetto alla seconda (+0,8%). Nel settore dell'agricoltura si rileva una contrazione nelle province di Padova (-1,3%) e Rovigo (-0,5%), mentre una stasi si registra a Venezia (+0,3%) e una variazione positiva a Belluno (+5,1%), Verona (+4,5%), Treviso (+3,4%) e Vicenza (+3,3%). La composizione percentuale del Valore Aggiunto tra i tre settori evidenzia ulteriormente l'importanza della quota dei servizi in tutte le province, ma in particolare nelle province di Venezia e Padova, mentre la quota prevalente dell'industria è detenuta dalla provincia di Treviso e quella dell'agricoltura da Verona. In previsione, a fronte di uno sviluppo medio regionale annuo nel periodo 2003-2007 del +1,5%, si ipotizza un'evoluzione più ottimistica per Padova (+2,1%) e Verona (+1,8%), nella media per tutte le altre province e un po' meno favorevole per Belluno (+0,8%). |

|

Indice

Indice